TRIBUTACION EN IRPF POR EL REGIMEN DE “ESTIMACION DIRECTA ESPECIAL

Navarra ha eliminando definitivamente los módulos en el IRPF para os autónomos Navarros con efectos desde el día uno de enero de 2021.

Esto significa qué en IVA, se podrá continuar tributando por el régimen simplificado “módulos”, pero la declaración de la renta se hará por un nuevo sistema denominado “estimación directa especial”.

El régimen de estimación directa especial se aplicará “si el importe de la cifra de negocios no supera los 300.000 euros en actividades agrícolas, ganaderas, forestales o pesqueras”. También al resto de actividades “que apliquen recargo de equivalencia o régimen simplificado del IVA hasta 150.000 euros para comercios al por menor, peluquerias, salones de estética, trasportistas entre otros colectivos afectados”.

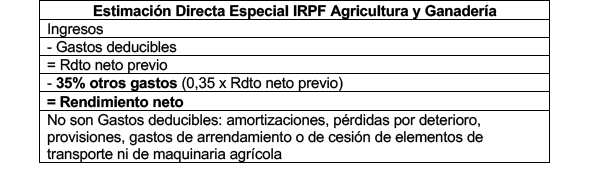

Así mismo, se minorarán los ingresos con los gastos, pero no serán deducibles provisiones, amortizaciones, gastos de arrendamiento y cesión de elementos de transporte y maquinaria agrícola.

Podrán deducir el rendimiento neto en un 10 % con carácter general.

Un 35 % en actividades agrícolas, ganaderas, forestales y pesqueras;

Un 45% en actividades de transporte de mercancías por carretera.

Además, será obligatorio llevar un libro de registro de ventas e ingresos y de compras y gastos.

El régimen de renuncias y revocaciones será el mismo que para la estimación directa simplificada.

No podrán aplicar esta modalidad los sujetos pasivos que queden excluidos o renuncien al régimen simplificado o al régimen especial de la agricultura, ganadería y pesca, del Impuesto sobre el Valor Añadido.

Ejemplo para el sector de los transportistas en Navarra.

Este sistema consiste en calcular los rendimientos netos según los ingresos y descontados los gastos, a lo que se le descontaría un 50% en concepto de otros gastos en el año 2021, pasando a ser el 45% los años sucesivos.

No sería deducible las amortizaciones, los gastos por leasing o renting o alquiler ordinario de vehículos.

+INGRESOS

-GASTOS JUSTIFICADOS DEDUCIBLES (GASOIL, TALLERES, TELEFONIA, NEUMATICOS, CUOTA DE SEGURIDAD SOCIAL, SEGUROS, ETC)

= RENDIMIENTO NETO PREVIO

-50% OTROS GASTOS

= RENDIMIENTO NETO

Sería obligatorio conservar las facturas y llevar un libro registro de ventas e ingresos y libro registro de compras y gastos.

Se puede renunciar a este sistema y tributar por la estimación directa simplificada “general”, lo que supondría la renuncia tanto en IVA como en RENTA, durante 3 años.

EJEMPLOS ATENDIENDO A LAS DIFERENCIAS ENTRE INGRESOS Y GASTOS:

| DIFERENCIA ENTRE INGRESOS Y GASTOS | RENDIMIENTO CON EL 50% DE REDUCCION (NUEVO SISTEMA) | RENDIMIENTO MODULOS 2020 (25 TN) | CUOTA INTEGRA DE IRPF (NUEVO SISTEMA) | CUOTA INTEGRA MODULOS 2020 (25 TN) |

| 50.000 € | 25.000 € | 16.491,67 € | 5.776 € | 3.480,32€ |

| 60.000 € | 30.000 € | 16.491,67 € | 7.176 € | 3.480,32€ |

| 70.000 € | 35.000 € | 16.491,67 € | 8.776,60€ | 3.480,32 € |

| 80.000 € | 40.000 € | 16.491,67 | 10.601,6 | 3.480,32 |

A LA CUOTA INTEGRA SE PODRÁ DEDUCIR EL MINIMO PERSONAL, POR DESCENDIENTE, VIVIENDA… Y A ESTA CANTIDAD FINAL SE LE RESTARAN LAS RETENCIONES. ASI SE OBTENDRA LA CANTIDAD A PAGAR EN RENTA 2021.

| Blog | Fiscal | Laboral | Mercantil | Ayudas |

|---|

| Hostelería | Construcción | Fontanería |

| Mantenimiento | Mobiliario | Peluquerías |

| Estética | Renovables | N. Tecnologias |

| Start Up | Supermercados | Diseñadores |

| Informática | Médicos | Arquitectos |

| Ingenieros | Comercios | Enseñanza |

| Llamanos | Enviar Email |